以太坊这一去中心化平台在过去几年里吸引了大量用户与投资者。在使用以太坊进行交易或储存数字资产时,钱包的...

数字货币是一种基于区块链技术的新型资产,其去中心化特性使其在全球范围内获得了大量关注。抵押是指将数字资产锁定以获得借贷、信用或其他金融服务的过程。这种方式使投资者能够在保持资产所有权的同时,利用其价值获得流动性。随着DeFi(去中心化金融)产业的快速发展,数字货币抵押成为一种流行的融资手段。

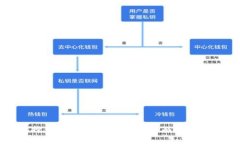

### 数字货币抵押的流程数字货币的抵押流程一般包括以下几个步骤:

1. **选择平台**:投资者需选择一个可靠的抵押平台,如Compound、Aave等,这些平台允许用户通过智能合约进行数字资产的抵押和借贷。 2. **连接钱包**:用户需要将其数字钱包连接到抵押平台,确保钱包内有相应的数字货币。如以太币、比特币等。 3. **提交抵押资产**:用户在平台上选择要抵押的金额和资产种类,提交后,资产会被锁定在智能合约中。 4. **获取贷款**:根据抵押资产的价值,用户可以获得相应比例的贷款,以其他数字货币的形式提现。 5. **偿还贷款与赎回抵押**:用户需按时偿还贷款和利息,贷款清偿后,抵押的数字资产将被解除锁定,用户可自由使用。 ### 数字货币抵押的优势数字货币抵押相较于传统金融融资方式,具有诸多优势:

1. **去中心化**:用户无需通过银行或其他第三方机构即可进行抵押,降低了信任成本。 2. **高流动性**:用户可以迅速获得贷款,避免了需要变现资产的时间延迟。 3. **灵活性**:用户可以选择不同的抵押资产和贷款条件,拥有更大的自主权。 4. **收益机会**:用户在抵押资产的同时,还可以通过稳定币或其他资产赚取利息,增加收益。 ### 数字货币抵押的风险虽然数字货币抵押具有许多优势,但也存在一定的风险:

1. **市场波动性**:数字货币市场波动较大,抵押的资产价值可能会迅速下降,导致资产被清算。 2. **智能合约风险**:如使用的智能合约存在漏洞,则可能导致资产丢失。 3. **平台风险**:选择不可靠的平台可能面临被黑客攻击或倒闭的风险。 4. **利率波动**:借贷利率会随市场变化而波动,可能导致日后偿还成本的增加。 ### 常见问题解答 ####选择一个合适的数字货币抵押平台至关重要。用户可以从以下几个方面进行考量:

- **安全性**:查看平台的安全措施,是否有合理的保险机制和安全审核标准。 - **用户评价**:通过社区反馈、社交媒体、论坛等渠道了解平台的信任度和用户满意度。 - **手续费**:比较不同平台的手续费和利率,选择成本最低的方案。 - **可用资产**:确保选择的抵押平台支持你打算抵押的数字货币。 - **服务支持**:优质的平台应提供及时的客户支持,帮助用户解决问题。选择合适的抵押平台,还需投入时间进行调研,阅读官方网站和独立评测,确保做出明智的决定。

####

数字货币抵押不会影响资产的所有权。在抵押过程中,用户只需将资产锁定在智能合约中,而所有权依然归用户所有。这意味着如果用户在还清贷款后,资产会被解除锁定,可以再次自由使用。

然而,需要注意的是,在抵押期间,用户无法使用这些资产进行其他交易或转账,这点与传统金融的抵押方式相似。同时,抵押资产的价值波动可能会导致清算风险,若抵押资产的价值降低至一定阈值,平台可能会强制清算资产以偿还贷款。

####抵押数字货币的税收政策因国家而异,用户在抵押资产前必须了解所在国家的相关税制规定。在许多国家,抵押数字货币本身不会被视为应税事件,但从抵押获得的任何增值(如利息或贷款收益)可能会被征税。

例如,在美国,IRS(美国国税局)要求纳税人报告所有数字货币的买卖和交易,包括通过抵押获得的收益。用户应咨询专业税务顾问,以确保申报符合当地税法的要求,同时避免因不当申报带来的法律责任。

####

数字货币抵押与传统金融抵押在多方面存在显著区别:

- **流程自动化**:数字货币抵押通过智能合约自动执行,无需人工干预;而传统抵押常常涉及复杂的手续和文书工作。 - **信任机制**:数字货币抵押依赖于去中心化的区块链技术,而传统金融多依赖于信用体系和中心化机构。 - **资产类型**:数字货币抵押支持多种加密货币,传统抵押主要集中于房产、车辆等具形资产。 - **流动性和效率**:数字货币抵押可更快获得资金,无需面对银行的繁琐审批流程,因此具有更高的灵活性和速度。每种抵押模式都有其优缺点,用户在不同经济环境和需求情况下应选择适合自己的抵押方式。

### 结论数字货币抵押作为一种新兴的金融工具在市场中日益流行,其对投资者的资产管理、流动性获取有显著影响。然而,用户在利用这一工具时要充分了解其优缺点,并仔细选择适合的平台,以保障自身利益。在未来,数字货币的抵押模式还将随着金融科技的进步而不断演化,提供更多创新的融资机会。

以太坊这一去中心化平台在过去几年里吸引了大量用户与投资者。在使用以太坊进行交易或储存数字资产时,钱包的...

随着科技的不断发展,数字货币逐渐成为金融领域的重要话题。各国政府和金融机构纷纷探索和推出数字货币试点项...

引言 以太坊作为一种智能合约平台,已经改变了数字货币和区块链技术的格局。其中,以太坊钱包的代币发行(ICO)...

随着区块链技术的发展,数字货币已成为金融科技领域中一个重要的组成部分。数字货币不仅涵盖了比特币(Bitcoin)...