### 引言 随着全球经济的发展和数字技术的快速进步,各国央行纷纷探索数字货币的可能性。中国人民银行推出的中央...

### 引言 随着全球经济的发展和数字技术的快速进步,各国央行纷纷探索数字货币的可能性。中国人民银行推出的中央...

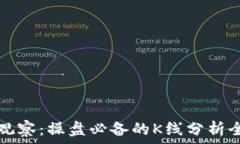

在加密货币交易市场上,K线图是技术分析中最为常用的图表之一。无论是新手还是资深交易员,都会利用K线图对价格...

在数字货币的世界中,以太坊(Ethereum)作为一种广泛使用的区块链平台,不仅为开发者提供了创建和部署去中心化应...

随着数字货币在全球范围内的快速发展与普及,企业和个人在推广数字货币时面临着全新的机遇和挑战。本文将详细...